大塚さん

大塚さんiDeCoと積立NISAってどちらも長期で資産を形成する制度なのよね?なにが違うの?

落合さん

落合さん大塚さん、ずいぶん勉強したね。iDeCoと積立NISAの違いについて説明するね

iDeCoと積立NISAは、どちらも個人が超長期で資産形成するために作られた制度になります。扱える商品も似ていますし、どちらを使えば「よりおトク」なのか判断が難しいですよね。

そこで今回はiDeCoと積立NISAの違いについて説明していきます。

この記事を読めば、どう使い分けて運用するのが正解なのか判断できるようになりますよ。

※積立NISAは2018年1月から施行される制度です

Contents

iDeCoと積立NISAを比較しよう

落合さんまずはiDeCoと積立NISAを比べてみよう

iDeCoは引き落とすまで無期限で運用益が非課税になります。

積立NISAも20年間の運用益が非課税になります。

どちらも超長期運用を使って資産形成をする点は同じになります。

ただ、超長期運用が目的の制度という以外には違いがあるのでまとめますね。

| iDeCo | 積立NISA | |

|---|---|---|

| 対象年齢 | 20〜60歳 | 20歳〜 |

| 上限金額 | 月間12000〜68000円 (年間14万4千〜81万6千円) |

年間40万 |

| 運用商品 | 定期預金、保険、投資信託 | 投資信託 |

| 売買 | iDeCo口座内なら何度でも可能 | できない(一度売却すると、その非課税枠に再投資ができない) |

| 引き出し | 60歳までできない | いつでも |

| 積立非課税枠 | 掛金(積立金)は非課税(所得控除) | 積立金は課税対象 |

| 運用非課税期間 | 運用期間中ずっと | 20年間 |

| 受取時課税枠 | 課税されるが公的年金等控除、退職所得控除が使える | 非課税 |

| 手数料 | 毎月200〜400円程度 | 無料 |

落合さん最大の違いはiDeCoは積立に節税効果があって、積立NISAは引き落としが自由ってことかな。

iDeCoは積立金が非課税となりますので、積み立てるほど支払う税金を減らす効果があります。

ただし、60歳まで引き落としができないという欠点があるため、60歳前に使う予定のお金の運用には向きません。

積立NISAは積立金の節税効果こそありませんが、自由に引き落とすことができます。

積立NISAは60歳前に使う予定のお金でも使えるんですね。

おトクな使い方は?iDeCo、積立NISAを使い分けよう

iDeCoと積立NISAの特徴がわかったところで、どちらも一長一短があるのでどちらを使えばいいか悩んだ方もいるのではないでしようか?

実は悩む必要はないんです。

iDeCoと積立NISAは同時に使うことができますよ。

まずはiDeCoに老後にほしい資産を無理のない範囲で積み立て、積立NISAには老後前に使いたい資産を無理のない範囲で積み立てましょう。

iDeCoで積み立てると60歳でいくらもらえるの?

iDeCoで20歳〜60歳まで40年積み立て、60歳のときに一時金として受け取った場合の資産を見てみましょう。

| 掛金 (積立金) |

一時金 (年利5%で計算し、受取時に税引) |

|---|---|

| 毎月6.8万円 (自営業の上限額) |

8196万円 |

| 毎月2.3万円 (会社員・専業主婦の上限額) |

3205万円 |

| 毎月1.2万円 (公務員の上限額) |

1739万円 |

自営業を掛金(積立金)の上限68,000円を40年間積み立てると一時金は8196万円とかなりの金額になりました。

会社員の掛金上限額23,000円でも40年間積み立てると3205万円に金額になります。

かなりの金額ですね。

しかし「68,000円や23,000円も毎月積み立てるのはムリ」と思いませんでしたか?

安心してください。

iDeCoは無理に上限額まで積み立てする必要はなく、5,000円以上、1,000円単位で毎月の掛金を設定することができます。60歳の時点でほしいお金を考え、無理のない範囲で積み立てることができますよ。

大塚さんどれくらい必要かピンとこないわ

落合さん老後の生活費を考えてみようか

老後の毎月の生活費を30万円、年金は平均額の19.9万円が受け取れるものとします。その場合に何歳まで生活費が持つかを計算してみました。年金受取は65歳からとします。

| 掛金 (積立金) 受取一時金 |

60歳から生活費30万円で暮らせる年数 |

|---|---|

| 毎月6.8万円 (自営業の上限額) 8196万円 |

52.7年 |

| 毎月2.3万円 (会社員・専業主婦の上限額) 3205万円 |

11.5年 |

| 毎月1.2万円 (公務員の上限額) 1739万円 |

4.9年 |

大塚さん自営業以外は思ったより暮らせないのね

落合さん夫婦二人でやったら、期間は倍だね。生活費30万はかなり余裕をもってるから、生活費を減らせばもっと期間は伸ばせるよ。一時金を運用してもいいね

iDeCo、積立NISAの使い分けを考えよう

iDeCoと積立NISAを上限まで積み立てた場合、各年齢でどれだけ引き落としできる資産が溜まるか見てみましょう。運用開始は20歳とします。

積立NISAは年間上限額が40万円のため、12で割って毎月3.3万円を積み立てるものとします。年利5%で計算し、税金は除いて計算しています。

| 年齢 | iDeCo 毎月6.8万円 (自営業上限) |

iDeCo 毎月2.3万円 (会社員・専業主婦上限) |

積立NISA 毎月3.3万円 (年間40万を12等分) |

|---|---|---|---|

| 30歳 (10年後) |

受取不可 | 受取不可 | 498万円 |

| 40歳 (20年後) |

受取不可 | 受取不可 | 1309万円 |

| 50歳 (30年後) |

受取不可 | 受取不可 | 2630万円 |

| 60歳 (40年後) |

9857万円 | 3334万円 | 4783万円万円 |

各年齢別に受け取れる金額を並べると「iDeCoの60歳まで引き落としができない」デメリットの不便さがハッキリわかりますね。

iDeCoへの投資は老後の資金がどれだけ必要かを計算して、ムリのない範囲で積み立てする運用がよさそうです。

反対に積立NISAは掛金(積立額)の節税効果こそないものの、いつでも引き落としできるメリットは大きいです。

老後のためにiDeCoで無理のない範囲で積立、残りは積立NISAに積立、積立NISAの枠(3.3万円/月)を使い切ったら、通常の課税口座と運用するのがほとんどの人にベストの運用ですね。

具体的にiDeCoと積立NISAの運用を考えてみた

ケース1:毎月1万円を積み立てする場合

現在25歳で、今後は毎月1万円を積み立てようと考えているフリーランスのAくんを例に考えてみます。

step1.運用したお金の使い道を検討する

Aくんは、特に決まった目的はなく、なんとなく貯めた方が良いだろうと資産運用を始めました。

特に決まった目的がない場合、iDeCoか積立NISAのどちらかに全額を集中するのではなく、両制度を利用するのが良いです。

iDeCoの節税メリットと積立NISAのいつでも引き出せるメリットの両方を活かしましょう。

運用している間に、お金の使い道が決まったら、運用内容を目的に合わせてシフトします。

step2.使い道をもとに積立額を決める

使い道は決まっていないため、1万円の半分の5000円ずつをiDeCoと積立NISAに積み立てます。

step3.積み立てるアセットクラスを検討する

iDeCo、積立NISAの両方に共通する利点として、運用益が非課税になる点が挙げられます。

そのため、iDeCoや積立NISAで積み立てるアセットクラスは期待リターンが高いアセットクラスが適しています。

国内株式クラス・海外株式クラスを買うか、株式比率の高いバランスファンドが良いですね。

落合さん債券クラスは買わないか、バランスファンドに少し含まれているくらいがいいよ

step4.具体的に商品を選ぶ

iDeCoではDC(確定拠出年金)専用商品が買えます。DC専用商品は確定拠出年金以外では購入できない、信託報酬(ランニングコスト)が低い商品です。

買いたいアセットクラスで信託報酬が安いDC専用商品があったら、まずはiDeCoでDC専用商品を買います。

落合さんDC専用商品がなくてもiDeCoから考えて問題ないよ

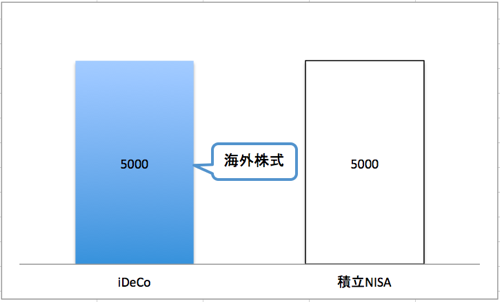

今回はDC専用商品に海外株式のいい商品があったため、iDeCoの枠で海外株式を買います。

続いて、iDeCoで買った商品を考慮した上で積立NISAで商品を買います。

iDeCoと積立NISAを合わせて1つのアセットアロケーションとして購入商品は考えましょう。

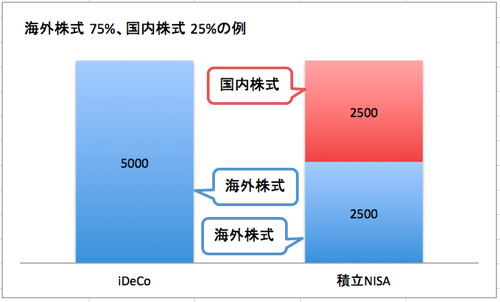

Aくんは海外株式75%、国内株式25%でアセットアロケーションが組みたかったため、iDeCoと積立NISAを合わせて海外株式を7500円分、国内株式を2500円分買うように積立てました。

落合さんiDeCoや積立NISAごとにアセットアロケーションを組むのではなく、自分の資産全体でアセットアロケーションは組む方がいいよ。アセットアロケーションの組み方は「アセットアロケーションの組み方」を読んでね

ケース2:毎月5万円を積み立てする場合

現在30歳で、今後は毎月5万円を積み立てようと考えている会社員のBさんを例に考えてみます。

step1.運用したお金の使い道を検討する

Bさんは厚生年金も退職金もあるし、iDeCoでの老後資金は1000万円あれば十分と考えています。

老後資金の1000万円以外は結婚資金や子供の教育費など、他のことに使うつもりです。

step2.使い道をもとに積立額を決める

まずは老後資金の1000万円を作るために毎月いくらiDeCoに積み立てればいいかを計算します。

年利と積立金と積立期間による資産総額は以下の式で求めることができます。

金額 = 積立額 × 年金終価係数

年金終価係数 = ((1 + 年利率)^年数)ー 1)÷ 年利率

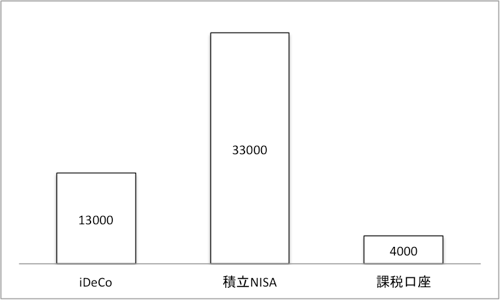

年利5%で運用とすると、毎月1.3万円を積み立てれば30歳から60歳までの30年間で1036万円になるため、iDeCoでの積立額は毎月1.3万円とします。

5万円のうち、1.3万円はiDeCoで使うこととなりました。残る積立額は3.7万円です。

積立NISAは年に40万円までが上限ですので、12ヶ月で割ると毎月3.3万円が積立できる上限額になります。

3.7万円のうち、3.3万円は積立NISAで運用することとします。

残った4000円は通常の課税口座で運用します。

step3.積み立てるアセットクラスを検討する

積み立てるアセットクラスの考え方はケース1と同じで、iDeCoや積立NISAでの運用商品は期待リターンの高い海外株式、国内株式を優先します。

海外債券や国内債券がほしい場合、なるべく課税口座で運用しましょう。

落合さんiDeCoや積立NISAは運用益が非課税になるから、なるべくリターンが高い商品を選ぶと効果的だね

step4.具体的に商品を選ぶ

購入する商品の考え方はケース1と同じで、運用したいアセットクラスのDC(確定拠出年金)専用商品がある場合はDC専用商品を買い、それを踏まえて積立NISAや課税口座で購入する商品を検討します。

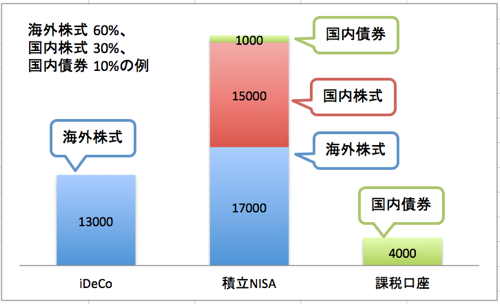

Bさんは海外株式60%、国内株式30%、国内債券10%でアセットアロケーションが組みたかったため、iDeCoと積立NISAを合わせて海外株式を30000円分、国内株式を15000円分、国内債券は積立NISAと課税口座で4000円分買うように積立てました。

まとめ

iDeCoと積立NISAについてのお話しでした。

iDeCoと積立NISAを使ったほとんどの人にベストな運用方法についてまとめます。

- 老後資産として60歳時点でほしいお金を考える

- 60歳でほしいお金に必要な金額をiDeCoに積み立てる(引き落とせなくても困らない範囲で)

- 残りのお金を積立NISAで運用する(月3.3万円まで)

- さらにお金を積立てできるなら課税口座で運用する

ほとんどの人にとっては、この運用方法がベストな選択肢となるはずです。「60歳まで待たずにお店を開きたい!」などの目標がある人はiDeCoを利用せずに積立NISAと課税口座で頑張ってください。

この記事がiDeCoと積立NISAの使い分けについて迷ってる人の参考になれば幸いです。