大塚さん

大塚さんアイデコ?って凄い財テクがあるって聞いたんだけど?

落合さん

落合さんiDeCo(イデコ)だね。個人型確定拠出年金のことだよ

大塚さんコジンガタカクテイキョシュツネンキン?わかりやすく説明してくれる?

確定拠出年金という単語をどこかで聞いたことがあるかもしれません。

「確定拠出年金はなんだかおトクらしい」ということは聞きますが、何がどうおトクで、どうすれば利用できるのかぜんぜんわかりませんよね?

今回は確定拠出年金の中でも、個人型確定拠出年金であるiDeCoについてお話ししていきたいと思います。使わないのがもったいないくらいお金がたくさん増える制度ですよ。

Contents

個人型確定拠出年金のiDeCo(イデコ)ってなに?

確定拠出年金は支払い(拠出)が確定している年金のことで、運用次第で受け取れる年金額が変動する年金のことです。

一般的に「年金」と呼ばれる公的年金は「確定給付年金」という受取り(給付)が確定している年金になります。

iDeCoは個人が利用できる「確定拠出年金」で、通常の公的年金にプラスして「年金」か「退職金」の形でお金をもらう私的年金になります。

大塚さん自分で運用なんてめんどくさいことする意味あるの?

落合さん節税のためだね

iDecoで積み立てたお金は所得控除の対象になります。

大塚さん所得控除?

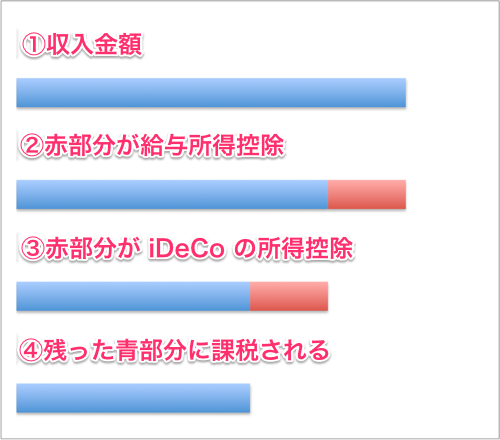

落合さん図で説明するね

iDeCoを使わないと、③の青部分+赤部分に課税される税金を支払うことになります。

iDeCoを使うと、④で残った青部分に課税される税金を払えばOKです。iDeCoで積立をすると、支払う税金を減らすことができるんですね。

落合さん課税される「所得」が減るから、支払う税金が減るんだ

さらに運用時の運用益が非課税となり、受け取るときの税金についても大きく節税できる措置があります。

iDeCoはともかく税金面でいろいろおトクなんです。

節税できる措置を活用して、うまく資産を形成するためiDeCoは利用することになります。

iDeCoで扱える投資対象商品は?

- 定期預金

- 保険

- 投資信託

iDeCoで扱える金融商品は定期預金と保険、投資信託になります。

定期預金は資産運用の知識がない人でもなじみがある商品ですね。「よくわからないけど、節税になるみたいだし、お金が減らなければいいや」と資産運用がわからない人が安全策として選ぶ商品が定期預金です。

保険はいいところがない商品です。資産運用がわからない人が証券マンに「節税になりますよ!」と騙されて買う商品が保険です。

投資信託はiDeCoを最大限利用するためにオススメの商品です。掛金(積立金)が所得控除されることによる節税に加え、運用益が非課税になる節税も利用できる商品が投資信託です。

iDeCoはもともと長期での資産形成を目指した制度であることもあり、インデックス投資とは最強レベルに相性がいい制度です。

iDeCoとインデックス投資の組み合わせは「老後のための資産形成」において、ほとんどの人に勧めることができる最強クラスの資産運用方法になっています。

落合さん税金面の優遇措置はすごくて、定期預金でも所得控除分を考慮すると最大30%以上のリターンが出せるよ

iDeco導入までの手順は?

確定拠出年金に加入するためには、運営管理機関に申し込み手続きをする必要があります。

運営管理機関は銀行や証券会社などの金融機関ですね。

運営管理機関のホームページに行くと、だいたいiDeCoの問い合わせページがあるので、まずはそこから資料請求してください。

資料の取り寄せは無料なので「とりあえず」で頼んでOKですよ。

iDeCoの加入範囲と拠出限度額

iDeCoでは月額5000円以上、1000円単位で積み立てをすることができます。

掛金の上限額は下記の通りです。

| 加入者 | 上限額 |

|---|---|

| 自営業者 | 年額81.6万円 (月額6.8万円) |

| 専業主婦等 | 年額27.6万円 (月額2.3万円) |

| 会社員(企業年金なし) | 年額27.6万円 (月額2.3万円) |

| 会社員(企業年金あり) | 年額24.0万円 (月額2.0万円) or 年額14.4万円 (月額1.2万円)※ |

| 公務員 | 年額14.4万円 (月額1.2万円) |

※企業年金の内容により、上限額が異なる

積み立て額の変更は毎年4月〜3月の間に1回だけ行うことが可能です。

掛金拠出(積立)の休止・再開はいつでも可能です。

納付方法は基本的に本人口座からの引き落としです。会社員の場合、勤め先次第ですが給与天引きを選べる場合もあります。

iDeCoのメリットは節税効果!

掛金が全額所得控除され、所得税や住民税が減る

大塚さん具体的にどれくらい節税効果があるのかしら

具体例がないとわかりづらいですよね。具体的に計算してみましょう。

年収400万円で2.3万円積立てる場合の節税効果

たとえば年収400万円の人が所得税と住民税でどれだけ税金を取られているかみてみましょう。※扶養控除など別の控除はないものとします。

【給与所得控除】

400万円 × 20% + 54万円 = 134万円

【所得税】

400万円 – 134万円 – 38万円(基礎控除) = 228万円(課税対象)

228万円 × 10% – 9.75万円(控除) = 13.05万円

【住民税】

400万円 – 134万円 – 33万円(基礎控除) = 233万円(課税対象)

233万円 × 10% + 0.5万円(均等割) – 0.2万円(調整控除) = 23.3万円

【所得税+住民税】

13.05万円 + 23.3万円 = 36.35万円

次にiDeCoで毎月2万3千円ずつ掛金を拠出(積立)した場合の節税効果を見てみましょう。

【給与所得控除】

400万円 × 20% + 54万円 = 134万円

【iDeCoの掛金(積立額)】

2.3万円 × 12ヶ月 = 27.6万円

【所得税】

400万円 – 134万円 – 38万円(基礎控除) – 27万6千円 = 200.4万円(課税対象)

200.4万円 × 10% – 9.75万円(控除) = 10.29万円

【住民税】

400万円 – 134万円 – 33万円(基礎控除) – 27.6万円 = 205.4万円(課税対象)

205.4万円 × 10% + 0.5万円(均等割) – 0.2万円(調整控除) = 20.84万円

【所得税+住民税】

10.29万円 + 20.84万円 = 31.13万円

36.35万円と31.13万円なので、節税効果は年間5.22万円となります。

この5.22万円は「iDeCoを使うことで支払わなくて済んだお金」になりますので「iDeCoを使うことで増えたお金」と考えることができます。

27.6万円を積み立てたことで5.22万円が増えたと考えられるわけですね。

(iDeCoで増えたお金)5.22万円 ÷ (掛金)27.6万円 = (利回り)18.9%

利回り計算をすると18.9%です。メガバンクの金利が0.001%の時代に、18.9%は破格の利回りですよ。

落合さんインデックス投資で積み立てるだけで支払う税金を減らせるよ

ちなみに年収が高いほど節税効果はあがります。年収700万円を超えると実質利回りは30%を超えることもありますよ。

年収別の節税効果

落合さんiDeCoでお金を積み立てるとどれだけ税金が減るかまとめてみたよ

iDeCoを利用し、毎月積み立てると所得税、住民税を減らすことができます。年収別に各掛金(積立額)でどれだけ減るか見てみましょう。

| 掛金 (積立額) |

年収300万円 | 年収500万円 | 年収700万円 |

|---|---|---|---|

| 毎月6.8万円 (自営業の上限額) |

毎年16.32万円 合計652.8万 |

毎年24.48万円 合計979.2万円 |

毎年24.63万円 合計985.2万円 |

毎月2.3万円 (会社員・専業主婦の上限額) |

毎年5.52万円 合計220.8万 |

毎年8.28万円 合計331.2万円 |

毎年8.43万円 合計337.2万円 |

毎月1.2万円 (公務員の上限額) |

毎年2.88万円 合計115.2万 |

毎年4.32万円 合計172.8万円 |

毎年4.47万円 合計178.8万円 |

落合さん年収が高い人ほど節税効果が高くなるよ

運用益が非課税になる

金融商品の運用益には税金が20.315%かかりますが、iDecoの運用益は非課税となります。

落合さんインデックス投資で1000万円増えたとすると、ふつうは受け取るお金が800万円弱になるけど、iDecoなら1000万円全部もらえるよ

運用益が出せるかどうかは自分の運用次第ですが、iDeCoを使わないときと比べると運用益が20.315%増えるんですね。

受け取るときも税金の控除がある

| 受取方法 | 課税方法 | |

|---|---|---|

| 老齢給付金 | 年金 | 公的年金等控除を適用 |

| 一時金 | 退職所得控除を適用 | |

| 障害給付金 | 年金または一時金 | 非課税 |

| 死亡一時金 | 一時金 | 相続税を適用 |

なにごともなく満60歳を超えると、老齢給付金の受給資格を得ます。

老齢給付金では「年金」と「一時金」のどちらで受け取るかを受給者が選択することができます。年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」で大きな控除が受けられます。

公的年金控除の適用による節税効果

大塚さん具体的にどれくらい減るのかしら?

iDeCoを年金として受給すると、雑所得扱いとなって課税されます。この雑所得についての計算式は以下の通りです。

公的年金等の雑所得の課税額 = (a) × (b) – (c)

たとえば65歳以上の人で公的年金+iDeCoで受給する年金の合計が年間350万円だった場合を見てみましょう。

雑所得の金額 = 350万円×75%-37万5千円

= 225万円

225万円が課税対象の雑所得となります。

この公的年金控除はiDeCoを利用しない運用では受けることができない控除になります。

先ほどの例でもらった350万円の年金のうち、200万円が公的年金、150万円がiDeCoでの運用だった場合を考えてみます。

雑所得の金額 = 150万円(iDeCo分)+200万円(公的年金分)×75%-37万5千円

= 262万5千円

すると、iDeCoを使わない場合はiDeCoを使う場合に比べて150万円の25%、37万5千円が課税対象となります。

落合さん税金を計算するもとになるお金が37万5千円増えるんだ

課税対象の所得が225万円の場合の所得税を見てみましょう。他所得、控除はないものとします。

iDeCo使用時

所得税 =(225万円-38万円(基礎控除))×10%-9万7500円

= 8万9500円

続いて、課税対象が262万5千円の場合の所得税を見てみましょう。

iDeCo未使用

所得税 =(262万5千円-38万円(基礎控除))×10%-9万7500円

= 12万7000円

iDeCoを使う場合と使わない場合で、年間3万7500円の差となりました。iDeCoの掛金(積立額)が多いほど、iDeCoを使う場合と使わない場合の差額は大きくなります。

なお、所得税の他に住民税についても所得税に関する控除と同じようにiDeCoの公的年金控除は有効です。

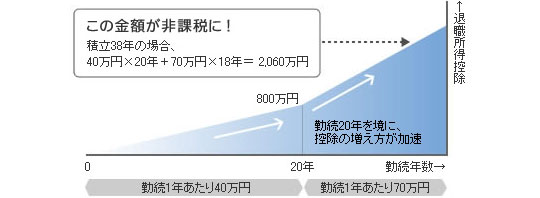

退職所得控除の適用による節税効果

落合さん退職金として受け取る場合の節税効果だね

iDeCoを一時金として受給すると、退職所得扱いとなって課税されます。この退職所得についての計算式は以下の通りです。

退職所得の課税対象額 =(退職所得-(40万円 × 20年までの積立年数 + 70万円 × 20年を超える積立年数))× 1/2

引用元: SBI証券

たとえば30歳からiDeCoをはじめ、60歳まで積み立てたとします。

退職所得の課税対象額 =(退職所得 -(40万円×20年+70万円×10年))× 1/2

= (退職所得 -1500万円 )× 1/2

積立額は毎月2万円で年利5%で運用できたとしましょう。毎月2万円で年利5%の30年運用なら積立総額は720万円、運用総額は約1600万円になります。

退職所得の課税対象額=(1600万円 -1500万円 ))× 1/2

= 50万円

運用総額1600万円に対して課税対象額は50万円となりました。ほとんど全額が非課税で手にはいる計算です。

iDeCoの積立額と運用期間に応じて課税対象額は変わりますが、どれだけ税金を減らせるかの参考にはなったのではないでしょうか。

iDeCoは珍しく国が推奨する節税手段ですので、使わない手はないですよ。

iDeCoのデメリットいろいろ!

原則60歳まで引き落とせない

iDeCo最大のデメリットは、自分の資産なのに60歳まで自由に引き落としができない点です。

iDeCoは老後の資産形成を目的とした年金制度になるので、原則60歳まで引き出すことができないんですね。節税の代償のデメリットですので上手に付き合いましょう。

落合さん老後の資産形成専用と割り切って、老後前に使う予定のお金は別途運用しようね

事業主の証明が必要

一般の会社員が加入するために大きな障壁となるのが「事業主の証明」が必要である点です。

「この人はうちの会社で働いている人です。」と会社に書いてもらう必要があるんです。

iDeCoを実施する本人には節税効果の大きなメリットがありますが、会社にとっては書くメリットがない書類なので、会社や担当者によってはあとまわしにされたり、最悪拒否されてしまう可能性があります。

場合によっては担当者との関係作りから必要になるため、非常にめんどうですね。

落合さんすんなりできるかどうかは会社次第だね

口座管理手数料がかかる

加入時の手数料や毎月の口座管理費などの各種手数料がかかります。手数料については金融機関ごとに異なります。

自分で運用する必要がある

積立金の運用を加入者が自分でやる必要があります。

公的年金は運用を公的機関が行いますが、iDeCoは運用も自己責任なんですね。最後に受け取る金額は運用成績によって変動します。

金融機関ごとに取り扱っている金融商品が異なりますので、自分が運用したい金融商品がある金融機関を選びましょう。

運用資産の元本にも課税される

通常、金融商品は運用益だけに課税されるのですがiDecoでは運用益だけでなく金融商品の元本にも税金がかかります。

受取時の節税効果が大きいので、運用益が出ていればiDecoはお得ですが、運用益がゼロだと余計な税金を払うことになる可能性もあります。

落合さん掛金の所得控除があるし、90%以上の人は損をしないと思うけどね

ふるさと納税の控除額が減る

iDeCoで掛金(積立)を拠出すると、支払った分の所得控除が減ります。そのため、支払った税金は下がるんでしたね。

iDeCoの控除を受けた後の課税所得によって、ふるさと納税で損にならない寄付の上限額は決まるため、iDeCoを使うとふるさと納税の控除上限額は下がってしまいます。

落合さんふるさと納税の対象になるお金が減るから、寄付でおトクになる上限額も減るんだね

大塚さんふるさと納税やってる人はiDeCoはやらないほうがいいの?

落合さんiDeCoの節税効果のほうが強力だからiDeCoを優先して、ふるさと納税は残り枠で運用するほうがいいよ

どこの証券会社がおすすめ?

大塚さんiDeCoをやるならどこの金融機関がいいの?

iDeCoを運用する金融機関は取り扱い商品と手数料で選びましょう。

iDeCoの取り扱い商品を比べてみよう

iDeCoは金融機関によって取り扱う商品が異なります。

主な商品数は以下の通りです。

| 金融機関 | 投資信託商品 | 元本確保型 |

|---|---|---|

| 野村証券 | 18 | 1 |

| 大和証券 | 15 | 1 |

| ゆうちょ銀行 | 11 | 8 |

| 三井住友銀行 | 14 | 2 |

| SBI証券 | 63 | 4 |

| 静岡銀行 | 19 | 1 |

| 楽天証券 | 27 | 1 |

iDeCoの手数料を比べてみよう

実はiDeCoを運用するためには、加入時手数料と口座管理手数料・運営管理手数料がかかります。

加入時手数料はほとんどの金融機関で、初回時に2777円がかかります。

口座管理手数料・運営管理手数料は毎月かかる手数料で、毎月の掛金や年金資産から徴収されます。

月々の手数料は以下の通りです。

| 金融機関 | 口座管理手数料 運営管理手数料 |

|---|---|

| 野村証券 | 283円(100万円未満) 248円(100万〜200万円) 203円(200万円以上) |

| 大和証券 | 324円(50万円未満)、0円(50万円以上) |

| ゆうちょ銀行 | 422円 |

| 三井住友銀行 | 422円 |

| SBI証券 | 0円 |

| 静岡銀行 | 480円 |

| 楽天証券 | 0円 |

おすすめできる証券会社はこの2つ!

SBI証券

圧倒的な商品種類から選べて、月々の管理手数料が無料になるSBI証券は一番のオススメ。ネット証券の口座開設数No.1は伊達じゃないです。2位の楽天証券と取り扱い商品数に倍以上の差があります。取り扱い商品数は多いだけでいいということではないですが、SBI証券は質もいい商品が揃っています。

iDeCoをやるなら口座開設の第一候補ですね。

楽天証券

第一候補のSBI証券に唯一対抗できるのは楽天証券になります。

楽天証券は取り扱い商品数が2番目に多く、月々の管理手数料が無料となるオススメの証券です。管理手数料の無料は楽天証券が最初にやりだしたんですよね。

口座を開設すると日経新聞も無料で読めますし、今後も何か投資家にとって嬉しいことをやってくれるのじゃないかと期待ができます。

まとめ

iDeCoについてのお話しでした。

大塚さん税金なんて意識したことなかったけど、結構とられているのね

月々のお給料について「手取りの金額」を見て「どう使おうか?」を考えることはあっても「『手取りの金額』になる前に、税金がいくら引かれてるか」はあまり意識することがないと思います。

iDeCoを利用すると、この「手取りの金額」になる前に引かれる税金を減らすことができるため、結果的に「手取りの金額」を増やすことができます。

自分の給料明細を見て、iDeCoを使ったら節税できないか考えてみてくださいね。