大塚さん

大塚さんバランスファンドを買うのと、自分で投資信託を組み合わせて買うのはどっちがいいのかしら?

バランスファンドを買うべきなのか、自分で投資信託を買って組み立てるべきなのか、インデックス投資を始めるときは迷いますね。

今回はバランスファンドを買う場合と資産配分を自作した場合のそれぞれについて、メリット・デメリットを具体的なデータをもとに見てみましょう。

Contents

バランスファンドと自作アセットアロケーションのメリット・デメリット

運用会社が資産配分を設計したバランスファンドを積立購入するケースと、資産配分を自分で設計して各資産クラスを積立購入するケースのメリット・デメリットをそれぞれ見てみます。

バランスファンドを積み立てる

- (メリット)完全放置でOK

- (デメリット)コスト(信託報酬)が高い

- (デメリット)自分で配分を決められない

大きなメリットは完全放置でいいことですね。

落合さん

落合さん運用が簡単な分、コストが高くなるよ

自分で各資産を組み合わせる

- (メリット)コスト(信託報酬)が安い

- (メリット)自分の状況に応じて配分を決められる

- (デメリット)定期メンテナンス(リバランス)が必要

転職や結婚など自分のライフイベントにあわせて運用状況を調整できることですね。

落合さん運用に手間がかかる分、コストが安いよ

運用会社が資産配分を設計したバランスファンドは、運用会社が自動で資産配分を適切に戻してくれるためメンテナンスが必要ありません。

自分で資産配分を設計し、各資産を組み合わせて購入する場合は、運用会社が行うメンテナンスを自分でやることになるため、手数料が安くなります。

バランスファンドの資産配分を見て、「コレだ!」と思うものがあればバランスファンドで運用し、「コレだ!」というものがなければ自分で各資産を組み合わせるといいですよ。

落合さん「おすすめのバランスファンド」を読んでね

eMAXISシリーズで信託報酬を比較

大塚さんコストが安くなるのはわかったけど、具体的にどれくらい安くなるの?

「コストが安くなる」と言われても、具体的にどれくらい安くなるのかわからないと判断できませんよね。

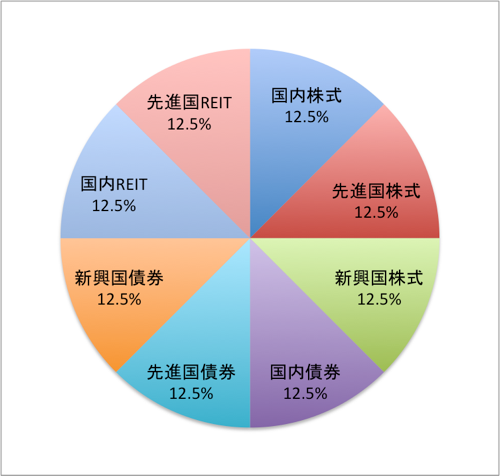

今回は人気の高いバランスファンドであるeMAXIS バランス(8資産均等型)を例としてみてみましょう。

eMAXIS バランス(8資産均等型)

eMAXIS バランス(8資産均等型)は各資産クラスを8つに均等に配分するバランスファンドです。信託報酬は0.54%となります。

各資産クラスのeMAXISシリーズ

続いて、各資産に対応する同じeMAXISシリーズの各資産クラスのインデックスファンドの信託報酬を見てみましょう。

| アセットクラス | 信託報酬 | ファンド名 |

|---|---|---|

| 国内株式 | 0.432% | eMAXIS TOPIXインデックス |

| 先進国株式 | 0.648% | eMAXIS 先進国株式インデックス |

| 新興国株式 | 0.648% | eMAXIS 新興国株式インデックス |

| 国内債券 | 0.432% | eMAXIS 国内債券インデックス |

| 先進国債券 | 0.648% | eMAXIS 先進国債券インデックス |

| 新興国債券 | 0.648% | eMAXIS 新興国債券インデックス |

| 国内REIT | 0.432% | eMAXIS 国内リートインデックス |

| 先進国REIT | 0.648% | eMAXIS 先進国リートインデックス |

| 平均信託報酬 | 0.567% | – |

平均信託報酬は0.567%です。

eMAXIS バランス(8資産均等型)の信託報酬は0.54%だったので、各eMAXISシリーズを個別に買って組むよりも信託報酬が安くなりました。

大塚さんあれ?

最安値クラスの各資産ファンドを組み合わせて比較

大塚さん各資産を組み合わせたほうが安くなるってデマじゃない

「各資産クラスを組み合わせたほうが安い」はウソだったのでしょうか?いえ、商品を選べばそんなことはありません。

各資産クラスの中から信託報酬が安いファンドをピックアップして組み直してみましょう。

各資産クラスの信託報酬が安いファンドは以下の通りです。

| 国内株式 | 0.1944% | ニッセイTOPIXインデックスファンド たわらノーロードTOPIX eMAXIS SlimTOPIXインデックス |

|---|---|---|

| 先進国株式 | 0.216% | ニッセイ外国株式インデックスファンド eMAXIS Slim先進国株式インデックス |

| 新興国株式 | 0.3672% | iFree 新興国株式インデックス |

| 国内債券 | 0.1512% | eMAXIS Slim国内債券インデックス |

| 先進国債券 | 0.1836% | ニッセイ外国債券インデックスファンド eMAXIS Slim先進国債券インデックス |

| 新興国債券 | 0.2376% | iFree 新興国債券インデックス |

| 国内REIT | 0.27% | ニッセイJリートインデックスファンド |

| 先進国REIT | 0.3024% | 三井住友・DC外国リート・インデックスファンド |

| 平均信託報酬 | 0.2403% | – |

平均信託報酬は0.23%になりました。

eMAXIS バランス(8資産均等型)の信託報酬は0.54%だったので、0.2997%安くなりました。100万円を運用するなら年間2997円のコスト減ですね。

落合さん商品を選べば、ちゃんとコストは抑えられるよ

まとめ

バランスファンドと各資産の組合せ、どちらがいいかのお話でした。

大塚さんなんか、思ったよりコストに差がなかったわね

この記事を書くために、2017年時点でのバランスファンドや各資産クラスのインデックスファンドの信託報酬について調べましたがほとんど差がなくなっていることに驚きましたね。

私がインデックス投資を始めた頃は、明確にコスト差があったんですよ。

個人的にはここまで差がないなら運用が楽なバランスファンドはかなり魅力的だなと思いました。

運用の手間とコストの節約、どちらか好きなほうを選んでインデックス投資を楽しんでくださいね。

==== 追記 ====

8資産均等型の「eMAXIS バランス(8資産均等型)」と内容が同じで信託報酬を0.2376%に下げた「eMAXIS Slimバランス(8資産均等型)」が出ました。

「eMAXIS Slimバランス(8資産均等型)」は最安値のインデックスファンドを組み合わせた信託報酬と同等か、それ以下の信託報酬になっています。

バランスファンドの低コスト化が進んでいるので、資産配分に納得できるかどうかだけでバランス型かインデックスファンドの組み合わせかは選んでよくなっていきそうです。