大塚さん

大塚さんアセットアロケーションが全然決まらないわ

落合さん

落合さん難しいよね。バランス型ファンドが参考になるからまとめてみたよ

資産運用の成果の8〜9割を決めるアセットアロケーション、みなさんはバッチリ決まっていますか?

私はアセットアロケーションを決めるまでにかなり迷いました。そもそもの基準がないとゼロから決めるのはどうするか迷いますよね。

バランス型インデックスファンドのアセットアロケーションが参考になるのでまとめてみました。

まだアセットアロケーションが決まっていない方も、アセットアロケーションの見直しを考えている方も見ていってください。

※リスク・リターンの計算は1997年6月-2017年5月の円ベースを使用

Contents

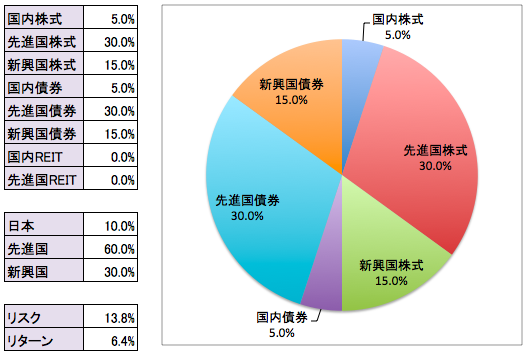

世界経済インデックスファンド 信託報酬:0.54%

大塚さん日本の割合が低いわね

落合さん国別の割合は世界の株式時価総額に近いかな

国の配分が世界の株式時価総額と同じになるように設計されたアセットアロケーションです。

資産の配分は株式50%、債券50%と標準型ですね。リスク資産のおすすめ割合は100-自分の年齢とも言われていますから、その決め方だと50歳向けの配分ですね。

落合さん国別の決め方はぼくも株式の時価総額で決めたよ

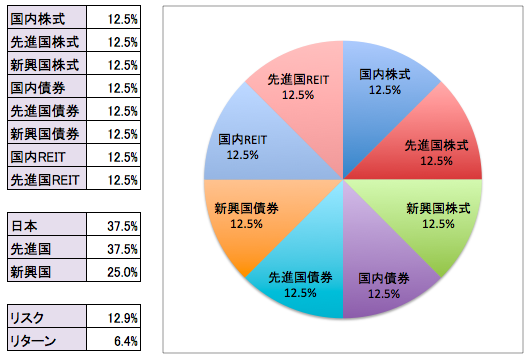

eMAXIS バランス(8資産均等型)信託報酬0.54%

大塚さんキレイに資産が8等分されてるわ

落合さん難しいことを考えない、思い切った組み合わせだね

資産をアセットクラスの数で割る特徴的なアセットアロケーションです。将来がどうなるか分からないので、単純に割っただけとも言えます。

落合さんリスクとリターンはデータを抽出する期間によって変動するから、ある意味で理にかなった分散だね

三井住友・DC年金バランスシリーズ

大塚さんDCってなに?

落合さんもともと一般投資家に販売されてなかった名残だね。確定拠出年金(DC)向けだったんだよ

三井住友・DC年金バランスは三井住友グループが運営する確定拠出年金向けのインデックスファンドが一般投資家に公開されたファンド群です。

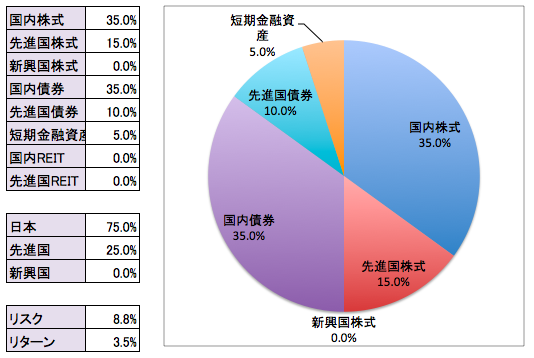

三井住友・DC年金バランス 50(標準型) 信託報酬0.2484%

※短期金融資産を日本と換算しています

株式と債権の比率が50:50の割合です。短期金融資産は1年以内に償還される金融資産を指します。3ヶ月後に返す借金の借用書などのイメージですね。

もともと確定拠出年金向けに設計されたファンドのため、日本の割合が高い国別比率になっています。日本の景気や物価と連動してファンドを運営したかったんでしょうね。

新興国の資産比率がゼロの理由は、新興国はリターンが高い代わりにリスクも高いため、リスクをおさえた運用をするためと思われます。

落合さんもともと日本国内で扱う年金制度向けに設計されているから、国別比率が特徴的だね

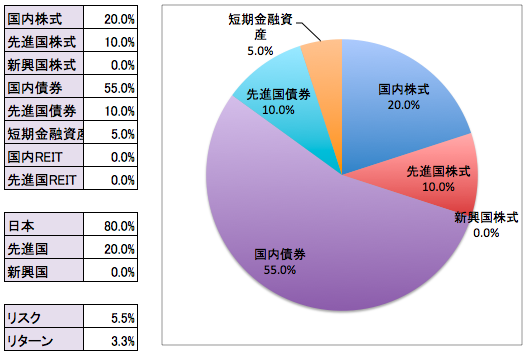

三井住友・DC年金バランス 30(債権重点型) 信託報酬0.2376%

※短期金融資産を日本と換算しています

株式30%、債権70%の安定志向のファンドです。リスクを抑えた安定的なリターンが取れる資産比率ですね。

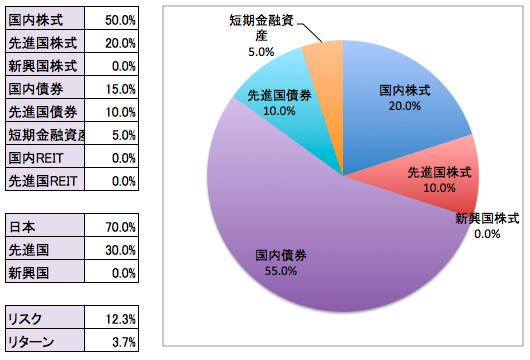

三井住友・DC年金バランス 70(株式重点型) 信託報酬0.2592%

※短期金融資産を日本と換算しています

株式70%、債権30%の積極運用のファンドです。リスクを取りながら高いリターンを目指す資産比率になります。

まとめ

バランス型ファンドのアセットアロケーションについてのお話でした。

大塚さんバランス型ファンドはプロが設計しているのに、アセットアロケーションは色々あるのね

落合さんそうだね。アセットアロケーションはプロでも「これが正解!」と言い張れないんだ

大塚さん「アセットアロケーションの決め方」も読みながら、納得いくアセットアロケーションを決めてね

最初に述べた通り、アセットアロケーションは資産運用成果の8〜9割を決めると言われるほど大事です。バランス型ファンドのアセットアロケーションも参考にしながら、自分のベストなアセットアロケーションを決めてください。