大塚さん

大塚さん資産運用はしたいけど、そもそも運用するお金がないわ

落合さん

落合さん節約して運用資金を作るところからだね

「気がつくといつもお金がない!」「使った覚えがないのにお金が減っている」

そんなお金がなくなってしまう人に、お金を貯めるコツを話したいと思います。

運用するお金がない人も、少しの工夫でコツコツ運用できるようになりますよ。

Contents

貯金の基本は最初に貯金

大塚さん貯金する気がないわけじゃないのよ。あまったら貯金しようと思ってると、月末にはお金がないから貯金できないのよ

落合さん貯金するときは月初に給料の一部を「なかったこと」にして貯金しちゃうといいよ

貯金ができない人の特徴として、あればあるだけお金を使ってしまうことがあげられます。

毎月お金を使いきっていたら、それは貯金ができませんよね。

貯金ができない人は「余ったら貯金」ではなく、「最初に貯金して、余ったお金を使う」と順番を逆にすることをオススメします。

いままで貯められなかったのがウソのように貯金ができるようになりますよ。

貯金ってどれくらいすればいいの?

大塚さん最初に貯金はわかったけど、どれくらい貯金すればいいのかしら?

今月いくら使うかわからないのに、先に貯金するのは難しいですよね?

目安として考えるべきは2パターンあります。それぞれお話ししますね。

目標があって貯金したい

たとえば2年後に留学するために100万円ほしいなど期間と金額が決まっている場合、逆算すれば毎月の貯金額は決まります。

2年後に100万円であれば24ヶ月で100万円なので100万円➗24ヶ月で毎月42,000円あれば貯まります。最初に42,000円を貯金して、残ったお金で暮らせば目標達成です。

目標はないけど貯金したい

特に目標はないけど将来に備えて貯金をしておきたい場合、具体的な数値が使えないのでいくら貯金すればいいか難しいですね。

目安として、手取りのお給料の20〜25%がお金を貯めたい人の参考値になります。

手取りのお給料が20万円であれば4〜5万円ですね。お給料の40%などを目指すと生活を切り詰めなければならずストレスを溜めてしまうため、無理のない範囲で貯金しましょう。

まずはお金の流れを見える化しよう

大塚さん手取りの20〜25%ってメチャクチャ多いじゃない。そんなに貯金するのは無理よ

落合さん固定費を見直せばけっこういけるよ

まずは自分の家計の収入と支出のバランスがどうなっているのか?支出の割合はどうかを把握する必要があります。1ヶ月の収入と支出を確認しましょう。

落合さん最近だとマネーフォワードとかの家計簿アプリが便利だね

支出を細かく見ると、支出には変動費と固定費があります。

変動費は食費やおこづかい、趣味の費用など比較的自由に調整できるお金ですね。

固定費は家賃や保険など、自由に調整することが難しいお金になります。

節約となると、まずは手をつけやすい変動費から削る人が多いですが、これはNG行動です。食費を削って美味しいものが食べられなかったり、趣味にお金が使えないとストレスがたまり、生活の満足度は下がってしまいます。

おこづかい制の家庭ではおこづかいを削ることもありますが、削られた側の満足度が下がってイライラし、家庭の空気が悪くなるためオススメできません。

貯金をするときに見直すべきは固定費。固定費を削ることができれば、生活の満足度はそのままに貯金をしていくことができます。

貯金のために切り詰めるべきは固定費

大塚さん固定費を見直すべきなのはわかったけど、具体的にどうすればいいの?

各家庭の状況により削ることができる固定費は変わります。ここでは比較的見直しやすい固定費について説明しますね。

見直すべき固定費はココ!

家賃

ほとんどの家庭でもっとも大きい固定費は家賃になります。

無理に高い家賃の家で暮らしていると、いくら節約してもお金はたまりません。

家賃は高くても手取り給与の1/3、本気で貯めるなら1/4に抑えたいところですね。

落合さん金額が大きいから節約の効果も大きいよ

自動車

自動車もかなり高い固定費です。自動車は本体以外に税金や駐車場代、ガソリン代でかなりのお金がかかります。

仕事で毎日使う場合は仕方ないですが、週末にたまに乗る程度であれば思い切って売ってしまいましょう。

必要になればレンタカーを借りればいいですし、都心であればカーシェアサービスを利用する手もあります。

都心では駐車場代だけでも2万円ほど取られますので、車を手放せば一気に毎月の支出を抑えられますよ。

保険

保険は見直すべき固定費の代表です。よくわからない保険に勧められたからといって入っていませんか?

保険はある程度のお金があればいらない場合がほとんどです。データをもとに見てみましょう。

たとえばガンになると100万円もらえるガン保険に月々4000円で加入しているとします。

しかし、よく考えると毎月4000円を貯金すれば、100万円は250ヶ月、約21年で貯まります。さらに毎月の4000円を年利5%で運用できれば15年で達成できます。

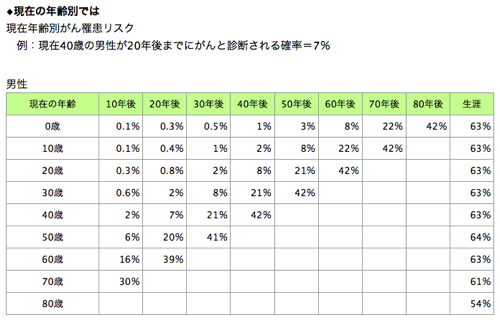

出典元: 国立がん研究センター

国立がん研究センターの資料によると、ガンにかかる確率は70歳の時点で男性22%・女性18%、80歳で男性42%・女性29%と半数を超えません。

がんはたしかに多くの人がかかる病気ですが、歳を重ねてから発症する病気なんですね。

若いうちからがん保険に加入するより、若いうちは貯金でお金を貯めてがんになっても対応できる資金を確保しておくのが大事です。

このように自分が入っている保険に合理性があるのか見直すことで不要な出費は抑えることができます。

大塚さんでも、どうしても保険に入らないと心配だわ

落合さんどうしても入りたければ掛け捨てのシンプルな保険に入ってね

お金がないうちや、どうしても保険に入りたい人は特約などのオプションがない、シンプルな掛け捨ての保険をネットから申し込むことで保険料を安く済ませることが出来ます。

もし、自分で内容を説明できない保険に加入している場合は保険の解約を検討してみてくださいね。

スマホ

落合さん格安スマホを試してみよう

スマホの代金は減らしやすい固定費です。大手キャリアを使っている方は、ぜひ格安スマホを試してみてください。

毎月のスマホ代が9,000円から2,000円など大幅に減らせます。格安スマホへの移行は少しの手間で効果的に出費を減らせるのでオススメですよ。

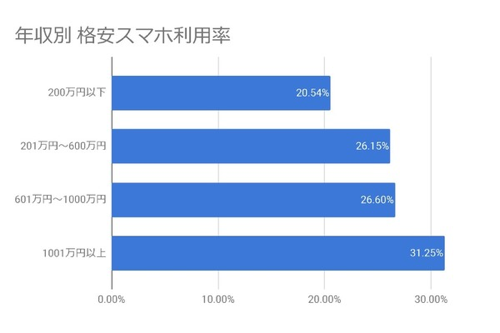

出典元: すまっぴー

この図は年収別に格安スマホの利用率をアンケートした結果になっています。

お金がある人ほど少しの手間を惜しまないからお金持ちになれるんですね。格安スマホへの乗り換えがめんどくさいと思った方はこの表を見て考え直してください。

落合さんちなみにぼくはmineo(マイネオ)を使っているよ

新聞

新聞も削りやすい固定費ですね。定期購読している方は解約して、スマホのアプリで代用すれば毎月4000円ほど節約になります。

落合さんぼくはSmartNewやNewsPicsで代用してるよ

スポーツジムやカードの会費

利用しないカードやスポーツジムの会費を払っていたりしませんか?「いつか使うかも」は「いまは使わない」ということです。利用していないのに会費を払っているサービスはすべて退会しましょう。

落合さんスポーツジムの会費は月1万円くらいするし、いかないなら退会しよう

まとめ

節約して貯金をする方法についてのお話でした。

大塚さんけっこう減らせそうなところがあるものね

節約のコツは変動費ではなく固定費を見直すことです。生活の満足度を下げずにお金を貯めることができますよ。

少し見直すだけで毎月の出費を数万円減らせることもありますので、ぜひ浮いたお金で資産運用に挑戦してみてくださいね。